एक्सक्लूसिव - जनधन की चमक हो रही फीकी

ग्राहकों (खाता खुलवाने वालों) को लगता था कि मोदी का खाता है, पैसे आएंगे तो खाता खुला लिया और जब पैसे आए नहीं तो खाता चलाया ही नहीं—जींद, हरियाणा के बैंक मित्र।

पूरे धूमधाम के साथ 28 अगस्त 2014 को शुरू की गई प्रधानमंत्री जन-धन योजना संकट में फंसती जा रही है। नए खाते खुल नहीं रहे हैं, एक-तिहाई खाते पहले खाते नहीं हैं। जन धन योजना के तहत रूपे डेबिट कार्ड 85 फीसदी धारकों के जारी हुए हैं जबकि कुल खातों के केवल 47 फीसदी धारकों को ही रूपे डेबिट कार्ड दिया गया। सरकार द्वारा माइक्रोसेव संस्था द्वारा कराए गए अध्ययन से ये सारे तथ्य सामने आए। अभी तक रिपोर्ट को केंद्र सरकार ने उजागर नहीं किया है। आउटलुक को पड़ताल के दौरान यह रिपोर्ट हाथ लगी। इस रिपोर्ट से एक बात साफ हुई कि इस योजना को लागू करने के लिए जिन बैंक मित्रों की नियुक्ति की गई थी, वह धीरे-धीरे निष्क्रिय होते जा रहे हैं। इस समय 11 फीसदी निष्क्रिय हैं। जो खाते खुले हैं उनमें से भी अधिकतर धीरे-धीरे निष्क्रिय हो रहे हैं। मध्य प्रदेश, हरियाणा, गुजरात और में कई धांधली के मामले सामने आ रहे हैं।

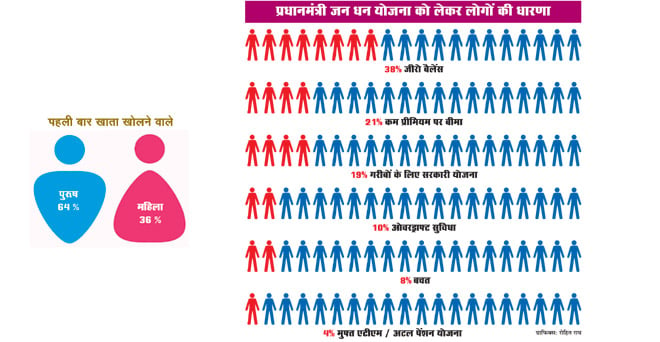

माइक्रोसेव संस्था ने जनधन योजना पर पहला अध्ययन दिसंबर 2014 में, दूसरा जुलाई 2015 में और यह तीसरा नवंबर 2015 के बाद किया है। इस अध्ययन में 17 राज्यों और एक केंद्र शासित राज्य के जिलों से आंकड़े जुटाए गए हैं। वित्त मंत्रालय के सहयोग से हुए इस अध्ययन में बिल एंड मिलेंडा गेट्स फाउंडेशन शामिल हैं। इसमें इस वित्तीय सेवाएं देने वाली एजेंसी माइक्रोसेव ने प्रधानमंत्री जनधन योजना, जो देश के छह लाख गांवों में हरेक परिवार में कम से कम एक खाता खुलवाने, ओवरड्राफ्ट की सुविधा, डेबिट कार्ड की सुविधा देने जैसे वादों के साथ शुरू की गई थी, के क्रियान्वयन का विश्लेषण किया। इसके अलावा आउटलुक ने यह भी जानने की कोशिश की कि जनधन योजना में गरीबों का जीरो बैलेंस खाता खुलवाने का जो दावा किया गया था, उसकी हकीकत क्या है। साथ ही जो ओवरड्राफ्ट की सुविधा देने की बात कही गई है, वह वाकई लागू हो पा रही है या नहीं। आउटलुक को अपनी पड़ताल में यह पता चला कि बैंक जीरो बैलेंस खाता खोलने को तैयार नहीं हो रहे हैं। साथ ही इन खातों में जब उनकी पेंशन का पैसा आता है तो वह एसएमएस सेवा में कटने लगता है। मिसाल के तौर पर अगर खाताधारक के खाते में 500 रुपये हैं तो 16 रुपये मोबाइल पर भेजे जाने वाले एसएमएस अलर्ट में कट जाता है। अगर तिमाही तक खाते में 500 रुपये से कम रहते हैं तो कम बैलेंस की वजह से पैसा कट जाता है। माइक्रोसेव के अध्ययन में भी यह बात सामने आई है कि मध्य प्रदेश, ओडिशा, हरियाणा और गुजरात में गलत ढंग से खाताधारकों से वसूली की जा रही है। उससे खाते में पैसा डालने, निकालने, एसएमएस अपडेट भेजने और पिन नंबर बनाने के लिए पैसे लिए जा रहे है। यह सरासर गलत है और इसकी वजह से लोग परेशान हो रहे हैं।

माइक्रोसेव की रिपोर्ट में इस योजना की जो सबसे बड़ी गड़बड़ी सामने आ रही है वह यह है कि इन खाताधारकों को जो रूपे डेबिट कार्ड मिलना था, वह नहीं मिला है। करीब 85 फीसदी रुपे कार्ड जारी हो गए हैं लेकिन महज 47 फीसदी को ही यह बंटे हैं। इससे यह बात उजागर होती है कि 38 फीसदी लोगों के जो रुपे कार्ड बने थे, वह ऐसे ही डंप पड़े हुए हैं। जो लोगों को मिले भी हैं, उनमें भी बहुत कम ही इस्तेमाल हो रहे हैं। जिन लोगों को ये कार्ड मिले हैं, उनके लिए इसका इस्तेमाल करना, पिन नंबर याद रखना एक मुश्किल काम है। इस बारे में पेंशन परिषद के निखिल डे ने बताया राजस्थान में इन तमाम योजनाओं की वजह से बड़ी संख्या में गरीब और वंचित समुदाय को तकलीफों का सामना करना पड़ रहा है। अधिकांश मामलों में जीरो बैलैंस खाते नहीं होने की बात सामने आ रही है। खाते में 500 रुपये से कम होने पर पैसा कटना शुरू हो जाता है। निखिल डे ने जो बताया, कमोबेश उसी की तस्दीक यह रिपोर्ट भी कर रही है और वह यह कि जनधन ने दरअसल आधार को आधार दिया है। आधार को फैलाव देने में जनधन योजना का बखूबी इस्तेमाल किया गया है। इसलिए जो खामियां आधार में हैं, वहीं जनधन के क्रियान्वयन में भी हैं। अकेले राजस्थान में पांच लाख लोगों की पेंशन बंद पड़ी हैं। पेंशन परिषद का दावा है कि 58 लाख पेंशन धारकों की संख्या अब घटकर 53 लाख रह गई है। आधार का आधार होने की वजह से जिन लोगों के खाते आधार के द्वारा प्रमाणित नहीं हो पाए, उन्हें नुकसान उठाना पड़ा।

आंकड़ों की पड़ताल करने पर यह भी सामने आया कि इसके जनधन योजना की एक खासियत यह बताई गई थी कि इन खातों में ओवरड्राफ्टिंग की सुविधा मिलेगी। यह लोगों के लिए खास आकर्षण का केंद्र बनी क्योंकि उन्हें लगा कि संकट के समय वह खाते से उधार भी ले सकते हैं। लेकिन फिलहाल ऐसा होता दिखाई नहीं देता। अभी तक केवल सात फीसदी खाताधारकों को ओवरड्राक्रिटंग की सुविधा मिली और उसके अंतर्गत भी सिर्फ 815 रुपये ही मिले। लिहाजा अभी घोषित लक्ष्य और हकीकत में बहुत तगड़ा फासला है। एक और दिलचस्प पहलू सामने आया है और वह है बैंक मित्र से जुड़ा हुआ। प्रधानमंत्री जनधन योजना का एक अहम बिंदु हैं बैंक मित्र। इन बैंक मित्रों के जिम्मे ही लोगों के बैंक खाते खुलवाने, लोगों को प्रेरित करना है। इन बैंक मित्रों पर माइक्रोसेव की रिपोर्ट में बहुत सख्त टिप्पणी की गई है। इसमें बाकायदा रिजर्व बैंक ऑफ इंडिया से यह आग्रह किया है कि वह इन बैंक मित्रों को अलग से ट्रेनिंग दे और दिशा-निर्देश जारी करे, ताकि वित्तीय दक्षता से किसी भी प्रकार का समझौता नहीं हो। इस रिपोर्ट में कहा गया है कि चूंकि इन बैंक मित्रों का मानदेय खाता खुलवाने से संबद्ध है इसलिए इनमें निराशा फैल रही है। नए खाता खोलने की संभवानाएं कम होते जाने की वजह से बैंक मित्र निष्क्रिय होते जा रहे हैं। हरियाणा के जींद के एक बैंक मित्र ने अपना आक्रोश कुछ यूं व्यक्त किया, 'हमें तो मनरेगा की मजदूरी से भी कम पैसे मिलते हैं, ऐसे में हम कैसे परिवार चलाएंगे।’ रिपोर्ट में भी भुगतान में पारदर्शिता की कमी बताई गई।

इसी तरह से जनधन योजना का यह दावा कि इसमें उन लोगों के खाते खुलवाए गए हैं, जिनके अभी तक खाते नहीं थे या जो बैंकिंग की सुविधाओं से वंचित थे, वह भी सही नहीं दिखाई देता। अध्ययन से सामने आता है कि एक-तिहाई यानी 33 फीसदी लोगों के पास दूसरे बैंक खाते हैं। यह जरूर है कि लोगों में जबरन बचत की प्रवृत्ति जरूर बढ़ी है और बैंकिंग का नेटवर्क बढ़ा है। अंतर्राष्ट्रीय ख्याति प्राप्त अर्थशास्त्री ज्यां द्रेज, जो लंबे समय से मनरेगा और भोजन के अधिकार पर जमीनी काम कर रहे हैं, ने आउटलुक को बताया कि जनधन योजना में सबसे बड़ी गड़बड़ी यह है कि इसे आधार से जोडऩा। आधार के काम करने के लिए जरूरी है नेटवर्क होना और झारखंड जैसे पिछड़े राज्यों में नेटवर्क की बहुत समस्या है और दूरदराज के इलाकों में आदिवासी इन योजनाओं से वंचित हो रहे हैं। बैंक मित्रों को किसी भी खाते के लिए अनिवार्य नहीं बनाया जाना चाहिए। यह वैकल्पिक होना चाहिए। खाताधारकों की जरूरत पडऩे पर मदद करने के लिए। हो इसका उलट रहा है कि खाता खुलवाने से लेकर पैसा निकलवाने तक में इन पर ही निर्भरता हो गई है। इससे भ्रष्टाचार बढ़ता है। वैसे भी सिर्फ बैंक खाता खुलवाने भर से वित्तीय सुदृढ़ता नहीं आती है, कोशिश कनेक्टिविटी और बैंकिंग की बाकी सुविधाएं देने की होनी चाहिए। जहां तक खाता खुलवाने की बात है तो वह काम बुनियादी तौर पर मनरेगा के समय पूरा हो चुका है।