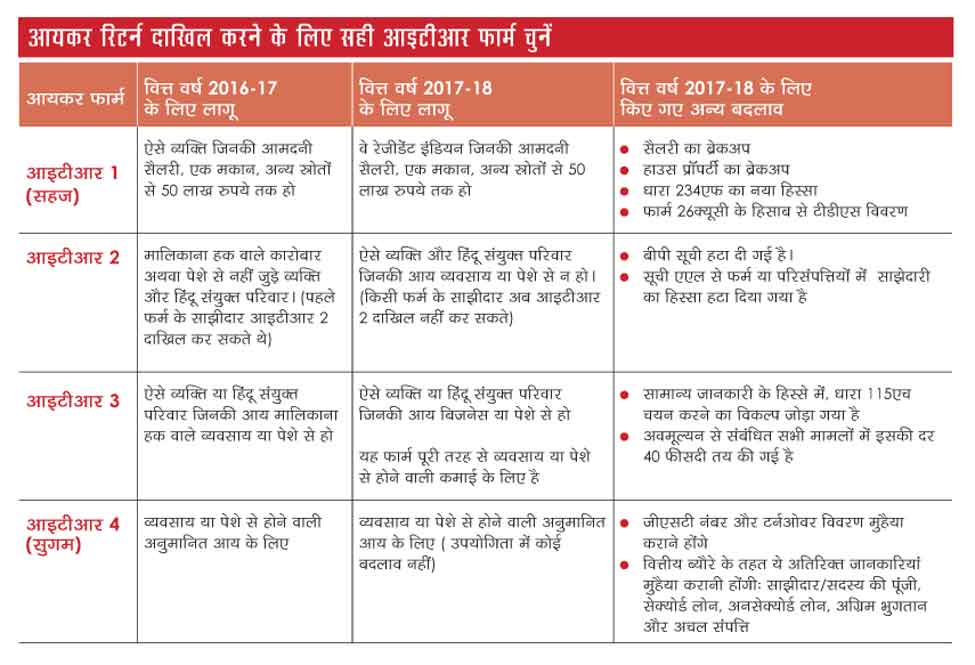

आयकर विभाग ने वित्त वर्ष (एफवाइ) 2017-18 के लिए आयकर रिटर्न (आइटीआर) फार्म जारी करने में एक बार फिर तेजी दिखाई है। आकलन वर्ष (एवाइ) 2018-19 के लिए आइटीआर फार्म में किए गए कुछ महत्वपूर्ण बदलाव हैंः

आइटीआर 1

-आइटीआर फार्म 1 (सहज) एवाइ 2017-18 की तरह ही एक पन्ने का है। लेकिन, एवाइ 2018-19 के लिए इसमें कुछ बदलाव किए गए हैं।

-एवाइ 2018-19 के लिए आइटीआर 1 ऐसे लोग दाखिल कर सकते हैं जिनकी आय वेतन और अन्य स्रोतों, मसलन संपत्ति या ब्याज से 50 लाख रुपये तक हो। अनिवासी भारतीय वित्त वर्ष 2017-18 की आय बताने के लिए यह फार्म नहीं भर सकते हैं।

-नौकरीपेशा लोगों को सैलरी ब्रेकअप मुहैया कराना होगा जिसकी पूरी जानकारी उनके फार्म 16 में आसानी से मिल जाएगी। क्लियरटैक्स जैसे प्लेटफॉर्म की मदद से ये जानकारियां आसानी से भरी जा सकती हैं। पहले ये विवरण देने की आवश्यकता नहीं थी। इसके अलावा, हाउस प्रॉपर्टी से जुड़े हिस्से को ज्यादा तर्कसंगत बनाया गया है। इससे होने वाली आय को लेकर अब कुछ ज्यादा ब्यौरे देने होंगे।

-वित्त अधिनियम 2017 में आइटी रिटर्न दाखिल करने में देरी पर धारा 234एफ के तहत जुर्माना अनिवार्य कर दिया गया था। इसके लिए फार्म में शुल्क का एक और हिस्सा जोड़ा गया है।

-वित्त अधिनियम 2017 में 50 हजार रुपये से अधिक के किराये के भुगतान पर टीडीएस भी लागू किया गया था। इसका दावा करने और रिटर्न में इसकी जानकारी देने के लिए फार्म में एक हिस्सा जोड़ा गया है।

आइटीआर 2

-अनिवासी भारतीय एवाइ 2018-19 के लिए आइटीआर 1 दाखिल नहीं कर सकते। उन्हें जरूरत के अनुसार आइटीआर 2 या अन्य फार्म दाखिल करने होंगे।

-एवाइ 2018-19 के लिए यह फार्म उन लोगों या हिंदू संयुक्त परिवारों के लिए है जिनकी आमदनी कारोबार या पेशे के अलावा किसी अन्य मद से है। इसलिए, इस फार्म में ‘व्यापार या पेशा’ की सूची नहीं है। इसके अलावा, सूची एएल (संपत्ति और देनदारी) से किसी फर्म या परिसंपत्तियों में साझेदारी का हिस्सा भी हटा दिया गया है। इसके कारण, किसी फर्म के साझीदार अब आइटीआर 2 दाखिल नहीं कर पाएंगे।

आइटीआर 3

-वित्त वर्ष 2017-18 में कारोबार अथवा पेशे से लाभ कमाने वाले व्यक्ति और हिंदू संयुक्त परिवार इस फार्म का इस्तेमाल कर सकते हैं।

-सामान्य जानकारी के हिस्से में, धारा 115एच का विकल्प (पिछले वर्षों में अगर कोई अनिवासी भारतीय है तो उसके बाद के वर्षों में उसकी कुल आय पर अगले वित्त वर्ष में भारतीय कानून के हिसाब से कर लगेगा) जोड़ा गया है।

-अवमूल्यन दर को सभी संबंधित मामलों में 40 फीसदी तक सीमित कर दिया गया है। सीबीडीटी ने एक अधिसूचना में संयंत्र और मशीनरी की अवमूल्यन दर को सीमित कर दिया है।

आइटीआर 4 (सुगम)

-यह फार्म ऐसे कारोबारियों और पेशेवरों के लिए है जो अनुमानित आय के आधार पर रिटर्न दाखिल करते हैं। यानी, ऐसे लोग जो सकल लाभ या टर्नओवर की एक खास फीसदी आय की घोषणा करके उसके अनुसार करों का भुगतान करते हैं।

-ऐसे करदाताओं के लिए अब जीएसटी से संबंधित विवरण प्रस्तुत करना अनिवार्य है। मसलन, जीएसटी पंजीकरण संख्या, जीएसटी टर्नओवर वगैरह।

-वित्तीय विवरण के लिए निर्धारित हिस्से में ये अतिरिक्त जानकारियां देनी होंगी:

1) साझीदार/ सदस्य की पूंजी

2) सेक्योर्ड लोन

3) अनसेक्योर्ड लोन

4) अग्रिम भुगतान

5) अचल संपत्ति

सभी फार्म में समानता

एवाइ 2017-18 के आइटीआर फार्म की तरह इस साल नकदी जमा का ब्यौरा देने की जरूरत नहीं है। रिटर्न दाखिल करने की आखिरी तारीख 31 जुलाई 2018 है। भले ही समय हो, लेकिन तय तिथि तक रिटर्न दाखिल कर दें। पिछले वित्त वर्षों के उलट यदि इस बार आप एवाइ के 31 दिसंबर तक रिटर्न दाखिल करते हैं तो पांच हजार रुपये जुर्माना देना होगा। इसके बाद कभी भी रिटर्न फाइल करने पर दस हजार रुपये जुर्माना देना पड़ेगा। इसके लिए फार्म में एक खास हिस्सा जोड़ा गया है।

टैक्स रिटर्न दाखिल करने का तरीका पहले जैसा ही है। इस साल भी रिटर्न ऑनलाइन ही दाखिल होंगे। आइटीआर 1 या आइटीआर 4 फार्म भरने वाले दो श्रेणी के करदाताओं को ऑनलाइन रिटर्न भरने से छूट दी गई है। वे हैं,

(1) ऐसे करदाता जिनकी उम्र 80 साल या इससे अधिक हो।

(2) जिन करदाताओं या हिंदू संयुक्त परिवार की सालाना आय पांच लाख रुपये से अधिक नहीं है, और ऐसे लोग जो अभी तक रिफंड का दावा नहीं किए हैं।

विभिन्न श्रेणी के करदाताओं के लिए इस बार आइटीआर की जरूरत को ज्यादा स्पष्ट किया गया है। भ्रम की कोई गुंजाइश नहीं बची है। इसके अलावा, इस बार आइटीआर फार्मों में अधिकांश बदलाव फाइनेंस बजट 2017 में किए गए विभिन्न संशोधनों (और समायोजन) के अनुसार किए गए हैं। रिटर्न देर से दाखिल करने पर जुर्माने के अनिवार्य भुगतान के लिए धारा 234एफ और अवमूल्यन दर की अधिकतम सीमा 40 फीसदी सीमित करने जैसे प्रावधान शामिल हैं। आइटीआर 1 में वेतनभोगी वर्ग से कुछ ज्यादा विवरण मांगे गए हैं, जो उन्हें अपने फार्म 16 से आसानी से उपलब्ध हो जाएंगे। इसलिए आइटीआर1 दाखिल करने में ज्यादा परेशानी नहीं होनी चाहिए। टैक्स फाइलिंग प्लेटफॉर्म भी इसमें मददगार साबित हो सकते हैं क्योंकि उनसे, फार्म 16 से आइटीआर में अधिकांश विवरणों को खुद जाना जा सकेगा।

अनिवासी भारतीयों की परेशानी थोड़ी बढ़ गई है क्योंकि वे अब सरल आइटीआर 1 दाखिल नहीं कर सकते। उनके लिए आइटीआर 2 या जरूरत के हिसाब से अन्य फार्म के तहत अपनी आय की जानकारी देनी जरूरी है। अनुमानित आय के आधार पर रिटर्न दाखिल करने वालों को जीएसटी नंबर, टर्नओवर आदि की जानकारी अतिरिक्त देनी होगी। ऐसा संभवतः प्रत्यक्ष और अप्रत्यक्ष कर को जोड़ने के मकसद से किया गया है।

ऐसा लगता है कि कर चोरी का पता लगाने के लिए अतिरिक्त जानकारी करदाताओं से मांगी गई है। वैसे करदाताओं के लिए अच्छी बात यह है कि इन बदलावों से रिटर्न दाखिल करने की प्रक्रिया जटिल नहीं हुई है।

(लेखक क्लियरटैक्स के संस्थापक और सीईओ हैं)