अब बैंक ‘आपके दरवाजे’ से ‘आपकी हथेली’ में आए तो आपकी जमा-पूंजी पर हाथ साफ करने वालों की भी मानो चांदी हो गई। जी हां, यह है न्यू एज बैंकिंग। इस नए दौर की बैंकिंग में आप टहलते-घूमते अपने मोबाइल से ही सब कुछ फटाफट तो कर सकते हैं, लेकिन वैसे ही फटाफट आपकी जेब में सेंध लगाने के मौके भी खुल गए हैं। फर्जीवाड़ा करने वाले आपके डेबिट-क्रेडिट कार्ड की क्लोनिंग करके आपके खाते से रुपये उड़ा लेने की उस्तादी तो दिखा ही रहे हैं, बैंक भी तरह-तरह के सुविधा शुल्क लगाकर मोटी कमाई करने लगे हैं। सिर्फ 2017-18 में ही बैंकों ने 4,988 करोड़ रुपये मिनिमम बैलेंस मेंटेन न करने के नाम पर वसूल लिए।

यह तो केवल बानगी भर है, ऐसे कई चार्ज आपसे बैंक ले रहे हैं, जिसका आपको पैसे कटने पर ही पता चलता है। सुविधा के साथ आई न्यू एज बैंकिंग ने हर पल एक अनजान-सा खतरा भी खड़ा कर दिया है। यह सब कैसे होता है, उसकी कुछ मिसालें देखिए।

-फरीदाबाद की जयंती सरकार के अकाउंट में 10 हजार रुपए थे। एक दिन उनके पति ने 500 रुपये निकाल लिए। उसके बाद उनके पास मिनिमम बैलेंस मेंटेन करने के लिए बैंक से मैसेज आने लगे। न्यूनतम औसत राशि 500 रुपये कम होने से 6 महीने में बैंक ने अच्छी खासी रकम पेनाल्टी के रूप में ले ली।

-देवरिया के रहने वाले आशीष का कहना है कि छोटे कस्बों में तो एटीएम में कभी-कभार ही पैसे रहते हैं। ऐसे में कई लोगों ने कमीशन का नया धंधा शुरू कर दिया है। कई लोग 500 रुपए देने के लिए 20 रुपये तक कमीशन ले रहे हैं। इमरजेंसी में उन्हें कमीशन देने के अलावा कोई चारा नहीं रहता है।

-गोरखपुर निवासी बुजुर्ग सुरेंद्र कुमार के पास एक फोन आया कि सर, मैं आपके बैंक से बोल रहा हूं। आपका अकाउंट ब्लॉक होने वाला है। नए दौर की बैंकिंग से अनजान सुरेंद्र कुमार झांसे में आ गए और उनको 36 हजार रुपए का चूना लग गया।

-नोएडा की एक बहुराष्ट्रीय कंपनी में काम कर रहे नीरज पांडे ने बताया कि एक दिन अचानक मेरे क्रेडिट कार्ड से 1000 डॉलर के दो ट्रांजेक्शन वियतनाम में हो गए जबकि मैं भारत में था। उन्होंने तुरंत इसकी शिकायत एसबीआइ कार्ड से की, जिसके करीब चार महीने बाद कई सारी कार्रवाई के बाद उन्हें पैसा वापस मिला।

-गुड़गांव के आशीष कौल के मोबाइल फोन पर अचानक रात में 12.45 बजे एसएमएस आया कि उनके डेबिट कार्ड से 75 हजार रुपये निकल गए, थोड़ी देर बाद फिर एक मैसेज आता है कि 75 हजार रुपये और निकल गए। इस तरह आधे घंटे के अंदर आशीष के 1.5 लाख रुपये किसी ने क्लोनिंग के जरिए निकाल लिए, जबकि उनका डेबिट कार्ड उनके पास था। उन्होंने बीमा करा रखा था, तो पैसा उन्हें पांच दिन में वापस मिल गया।

लेकिन ये तो नमूने भर हैं। माना कि फर्जीवाड़ा रोकने के तरीके विकसित हो रहे हैं और आप फौरन या तीन दिन के भीतर बैंक को बाखबर कर देते हैं तो रुपया आपके खाते में आ जाता है लेकिन बैंक जो चपत लगा रहे हैं, उसकी क्या करें। अभी तो गनीमत मानिए कि भारी विरोध की आशंका में संसद के मानसून सत्र के दौरान ही केंद्र सरकार ने फाइनेंशियल रेजोल्यूशन डिपॉजिट इन्श्योरेंस बिल 2017 वापस ले लिया जिसके तहत कुल मिलाकर बैंकों की उसके पास रखी जमा की सीमित जवाबदेही ही होती।

आइए जरा देखें कैसे-कैसे बैंक आपसे कुछ नियम-कायदों के नाम पर और छुपे तौर पर आपको बिना बताए भी पैसे काट लेते हैं।

=सभी प्रमुख बैंक अकाउंट में न्यूनतम राशि नहीं रखने पर पेनाल्टी ले रहे हैं। बैंकों ने ब्रांच में कैश जमा करने की सीमा तय कर दी है। मसलन, एसबीआइ में आप अपने बचत खाते में एक महीने के अंदर तीन बार से ज्यादा ब्रांच जाकर पैसा जमा करते हैं, तो आपको चौथी बार से 50 रुपए चार्ज चुकाना पड़ेगा। उस पर जीएसटी भी देना होगा।

-आरबीआइ ने बैंकों को कह रखा है कि वह कस्टमर को प्रत्येक ट्रांजेक्शन पर अलर्ट करने का सिस्टम तैयार करें। इसके आधार पर बैंक अब एसएमएस अलर्ट पर भी आपसे तिमाही आधार पर 15 रुपये फीस ले रहे हैं।

-एटीएम इस्तेमाल को बढ़ता देख बैंकों ने फ्री ट्रांजेक्शन की सीमा भी घटा दी है। बैंक अब दूसरे बैंक का एटीएम इस्तेमाल करने पर महीने में मेट्रो में 3 ट्रांजेक्शन ही फ्री में दे रहे हैं जबकि पहले यह सीमा 5 ट्रांजैक्शन की थी। अपने एटीएम के इस्तेमाल में भी बैंकों ने औसत मासिक राशि के आधार पर फ्री ट्रांजेक्शन की सीमा तय कर दी है। जैसे एसबीआइ अकाउंट में 25,000 रुपये से ज्यादा औसत मासिक राशि रखने पर अपने एटीएम से अनलिमिटेड ट्रांजेक्शन की सुविधा देता है। लेकिन अगर अकाउंट में 25,000 रुपये की सीमा पूरी नहीं होती है तो पांच ट्रांजेक्शन के बाद, 10 रुपये प्रति ट्रांजेक्शन के आधार पर चार्ज देना पड़ेगा। अर्थशास्त्री मोहन गुरुस्वामी के अनुसार, दुनिया के किसी भी देश में एटीएम इस्तेमाल पर चार्ज नहीं लिया जाता है। केवल भारत में ही कस्टमर को तय सीमा के बाद चार्ज देना पड़ता है।

-समय से पहले लोन चुकाने पर भी देनी पड़ती है पेनाल्टी। बैंक ऑटो लोन, पर्सनल लोन में 3-6 फीसदी तक चार्ज ले रहे हैं।

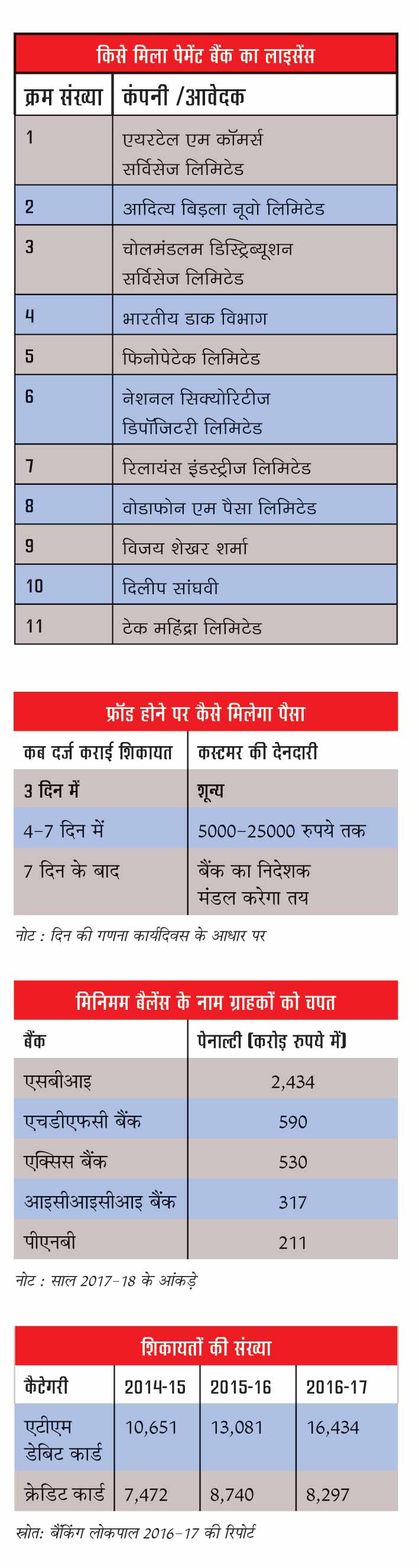

संसद के मानसून सत्र में अगस्त में वित्त राज्यमंत्री शिवप्रताप शुक्ला ने लोकसभा में बताया कि बैंकों ने अकाउंट में कस्टमर्स द्वारा न्यूनतम राशि (मिनिमम बैलेंस) नहीं रखने के एवज में एक ही साल 2017-18 में 4,988 करोड़ रुपए कमा लिए हैं। उनके अनुसार, सबसे ज्यादा पेनाल्टी एसबीआइ ने अपने कस्टमर से वसूली है। उसने 2017-18 में 2,434 करोड़ रुपये पेनाल्टी में वसूल लिए। कंज्यूमर ऑनलाइन फाउंडेशन के फाउंडर बेजॉन मिश्रा कहते हैं, “बैंकों ने तरह-तरह के सर्विस चार्ज लगाकर उसे कमाई का जरिया बना लिया है। कोई भी पॉलिसी बनाने से पहले जरूरी है कि संबंधित पक्ष से भी राय ली जाए। बैंक जिस तरह से कस्टमर से चार्ज वसूल रहे हैं, उसमें उसकी कोई राय नहीं है।” सरकार के दावे के उलट बैंक मिनिमम बैलेंस चार्ज वसूल रहे हैं। हालांकि सरकार इस चार्ज के पक्ष में नहीं है।

हर सर्विस बनी कमाई का जरिया

एक बैंक अधिकारी ने नाम न छापने की शर्त पर बताया कि बैंकों के सामने कमाई बढ़ाने का प्रेशर है। साथ ही बढ़ता एनपीए (गैर निष्पादित संपत्तियां या डूबत कर्ज) बैंकों के लिए बड़ी समस्या बन चुका है। इसके मद्देनजर अब तरह-तरह के चार्ज लगाए जा रहे हैं। अब आप बैंक में कितनी बार अपना ही पैसा बिना कोई चार्ज दिए जमा कर सकते हैं, इसकी भी सीमा तय कर दी गई है। यहीं नहीं, बैंकों ने होम ब्रांच और नॉन होम ब्रांच की भी दीवार खड़ी कर दी है, जिसके आधार पर आपसे पैसे लिए जा रहे हैं।

बैंकों का क्या है कहना

पंजाब ऐंड सिंध बैंक के पूर्व सीजीएम जी.एस.बिंद्रा कहते हैं, “एक समय बैंक पर रिटेल कस्टमर का दबाव बहुत कम था। लोन बहुत कम लिए जाते थे। अकाउंट मेंटेन करने के अलावा कभी-कभार बैंक ड्रॉफ्ट जैसे काम ही आम आदमी करता था। अब बहुत से काम बैंक ही कर रहे हैं। आपके यूटिलिटी बिल से लेकर स्कूल फीस, सभी तरह के लोन, टिकट बुकिंग आदि सभी प्रमुख काम किए जा रहे हैं। ऐसे में बैंक अपनी सर्विस के बदले चार्ज ले रहे हैं। एक बात जरूर है कि सभी बैंक अपने आधार पर चार्ज तय कर रहे हैं। ऐसे में कस्टमर के लिए परेशानी बढ़ी है। इसमें एकरूपता जरूरी है।” अर्थशास्त्री मोहन गुरुस्वामी कहते हैं, “बैंकों का बढ़ता एनपीए और खर्च कस्टमर की जेब पर निगेटिव असर डाल रहा है। इसी वजह से दुनिया में सबसे ज्यादा स्प्रेड भारतीय बैंक रखते हैं। यहां पर 8-10 फीसदी तक स्प्रेड है जबकि दुनिया में 2-3 फीसदी स्प्रेड बहुत ज्यादा होता है। तरह-तरह की फीस लगाकर बैंकों ने एक तरह से कस्टमर को फंसा रखा है।”

अब आइए जरा न्यू एज बैंकिंग से जुड़े फर्जीवाड़े के मामले पर गौर करते है।

इससे तो बैंक भी सुरक्षित नहीं। पुणे का कॉसमॉस बैंक इसका सबसे ताजा शिकार हैं, जहां लोगों के अकाउंट से 94 करोड़ रुपये एक झटके में निकाल लिए गए। इसके पहले अक्टूबर 2016 में इस बात का खुलासा हुआ था कि देश के सभी प्रमुख बैंकों के कस्टमर के करीब 32 लाख डेबिट कार्ड हैक कर लिए गए थे। यहीं नहीं, सबसे बड़ा मामला साल 2016 में ही बांग्लादेश के रिजर्व बैंक का सामने आया था, जिसके 8.1 करोड़ डॉलर (करीब 500 करोड़ रुपये) एक झटके में हैकर्स ने निकाल लिए थे।

क्या कहती है आरबीआइ की रिपोर्ट

आरबीआइ की 2017-18 की सालाना रिपोर्ट के अनुसार साइबर फ्रॉड की हिस्सेदारी तेजी से बढ़ रही है। नए प्राइवेट बैंक, विदेशी बैंक की एटीएम, डेबिट और क्रेडिट कार्ड से होने वाले फ्रॉड में 36 फीसदी हिस्सेदारी है। इसी तरह बैंकिंग लोकपाल के पास पहुंचने वाली शिकायतों में एटीएम-डेबिट और क्रेडिट कार्ड से संबंधित शिकायतों की हिस्सेदारी 24 फीसदी है। यानी करीब-करीब हर चौथी शिकायत इसी से संबंधित है। खास बात यह है कि तमाम कदमों के बावजूद शिकायतों की संख्या में कमी नहीं हो रही है।

फ्रॉड होने पर क्या हैं विकल्प

आरबीआइ के 6 जुलाई 2017 को जारी किए गए सर्कुलर के अनुसार, अगर कोई फ्रॉड कस्टमर की बिना किसी गलती के हुआ है, उसमें बैंक की लापरवाही है तो पूरी जिम्मेदारी बैंक की होगी। अगर बैंक की तरफ से कोई लापरवाही नहीं हुई है। यानी थर्ड पार्टी के जरिए फ्रॉड हुआ है, तो कस्टमर को तीन दिन के अंदर फ्रॉड की रिपोर्ट करनी होगी। ऐसा करने पर कस्टमर को पूरा पैसा मिलेगा। फ्रॉड होने पर आरबीआइ कहता है कि आपको जल्द से जल्द उसकी रिपोर्ट बैंक को करनी चाहिए। अगर आपने उसमें देरी की तो नुकसान का कुछ हिस्सा आपको भी चुकाना पड़ेगा। इसके लिए आरबीआई ने तीन से लेकर सात दिन का पैमाना बना रखा है।

कस्टमर का भरोसा डगमगाया

देश में ज्यादा से ज्यादा लोगों तक बैंकों की पहुंच हो, इसके लिए आरबीआइ ने नचिकेत मोर और ऊषा थोराट समिति की सिफारिश पर दो अलग तरह के बैंक साल 2015 में खोलने की अनुमति दी। इसके तहत पेमेंट बैंक और स्मॉल फाइनेंस बैंक के नाम से दो अलग बैंकों की श्रेणी बनाई गई। पेमेंट बैंक ऐसे बैंक हैं जिन्हें केवल एक लाख रुपए तक का डिपॉजिट लेने का अधिकार है। वह लोन नहीं दे सकते हैं। इसी तरह स्मॉल फाइनेंस बैंक को छोटे लोन देने पर जोर देना था। इसी के तहत आरबीआइ ने 11 आवेदकों को पेमेंट बैंक खोलने का लाइसेंस दिया।

कंपनियों पर लगे आरोप

पेमेंट बैंक का लाइसेंस दिए जाने के बाद एयरटेल पर कस्टमर की बिना जानकारी के उनका बैंक अकाउंट खोलने का मामला सामने आया। उसके बाद आरबीआइ ने बैंक को नए अकाउंट खोलने के अधिकार को निलंबित कर दिया। यहां तक कि पेमेंट बैंक के प्रमुख को भी हटा दिया गया। बाद में एयरटेल से प्रतिबंध हटाया गया। इसके बाद अब अगस्त में आरबीआइ ने पेटीएम के पेमेंट बैंक और फिनो पेटेक बैंक पर भी नए कस्टमर बनाने की रोक लगा दी है। उस पर भी केवाइसी नियमों की अनदेखी का आरोप है। इस बीच तीन आवदेकों ने चोलमंडलम, टेक महिंद्रा और सन फॉर्मा के दिलीप सांघवी ने अपने लाइसेंस भी सरेंडर कर दिए हैं।

ऐसे में यह सवाल उठता है नए तरह के बैंकों का प्रयोग रफ्तार पकड़ने से पहले ही क्यों दम तोड़ रहा है? इस मामले में इंडिया रेटिंग ऐंड रिसर्च के एनॉलिस्ट जिंदल हरिया कहते हैं, “जब पेमेंट बैंक की ड्रॉफ्ट गाइडलाइन आरबीआइ ने जारी की थी, उस समय यह उम्मीद थी कि पेमेंट बैंक वित्तीय समावेशन में अहम भूमिका निभाएंगे। टेलीकाम कंपनियों को इसमें सबसे ज्यादा मौका दिखा। लेकिन जिस तरह से जनधन योजना और डिजिटलाइजेशन का दौर शुरू हुआ, उसके बाद बड़े बैंक भी वही काम करने लगे, जो पेमेंट बैंक को करना था।” ऐसे में कई कंपनियों ने लाइसेंस भी सरेंडर किए। साथ ही अब वही कंपनी इस दौड़ में टिक पाएगी, जो अपने पोर्टफोलिओ में ऐसे प्रोडक्ट रखेगी, जिससे कस्टमर के लिए पेमेंट बैंक अकाउंट रखना फायदेमंद होगा।

डाक विभाग ने भी लॉन्च किया पेमेंट बैंक

भले ही पेमेंट बैंक की सफलता को लेकर सवाल उठने लगे हैं लेकिन इस दौड़ में सबसे बड़ा प्लेयर भारतीय डाक विभाग भी एक सितंबर से उतर गया है। नए बैंक का नाम इंडिया पोस्ट पेमेंट बैंक है, जिसके जरिए दिसंबर 2018 तक देश के 1.55 लाख पोस्ट ऑफिस नेटवर्क से जुड़ेंगे। पोस्टमैन पेमेंट बैंक की सर्विसेज लोगों के घरों तक पहुंचाएंगे। यानी पैसे जमा करने और निकालने का काम घर बैठे होगा। इसके अलावा बिल पेमेंट की सुविधा भी मिलेगी।

अब सवाल यह है कि जब पेमेंट बैंक पहले ही धराशायी हो रहे हैं तो सरकार की यह नई पहल कितनी कारगर हो पाएगी? कुल मिलाकर ऐसा लगता है कि बैंकिंग सेक्टर में कई तरह के अनदेखे नए चैलेंज खड़े हो रहे हैं जिससे आरबीआइ, सरकार और आम आदमी के लिए एक नया रिस्क पैदा हो रहा है। अब देखना यह है कि इस खतरे से निपटने का सुरक्षित और पुख्ता रास्ता कब तक मिलेगा। तब तक साइबर खतरे के इस दौर में वाकई बहुत सावधान रहने की दरकार है। क्या सरकार सुनेगी!