वित्त वर्ष समाप्ति की ओर है। इन दिनों टैक्स बचाने और समय से इन्वेस्टमेंट डिक्लरेशन जमा करने को लेकर नौकरीपेशा लोगों की बेचैनी बढ़ जाती है। टैक्स बचाने के लिए निवेश की आखिरी तारीख 31 मार्च भी करीब आ रही है। कई लोग इसे लेकर भी परेशान रहते हैं। हालांकि, आप हर साल पेश आने वाले इस झंझट से निजात पाकर टैक्स संबंधी निवेश को इस तरह प्लान कर सकते हैं, जिससे न सिर्फ फाइनेंशियल प्लानिंग बेहतर होगी बल्कि साल के आखिर में आपकी आमदनी पर पड़ने वाला बोझ भी कम हो सकेगा। सही तरीके से प्लानिंग की जाए तो यह काम आसानी से हो सकता है।

अगर आपने अभी तक टैक्स बचाने वाले निवेश को लेकर कोई प्लानिंग नहीं की है तो अब भी वक्त है। लेकिन सबसे पहले आयकर कानून के तहत टैक्स बचत के प्रावधानों को समझ लेना चाहिए।

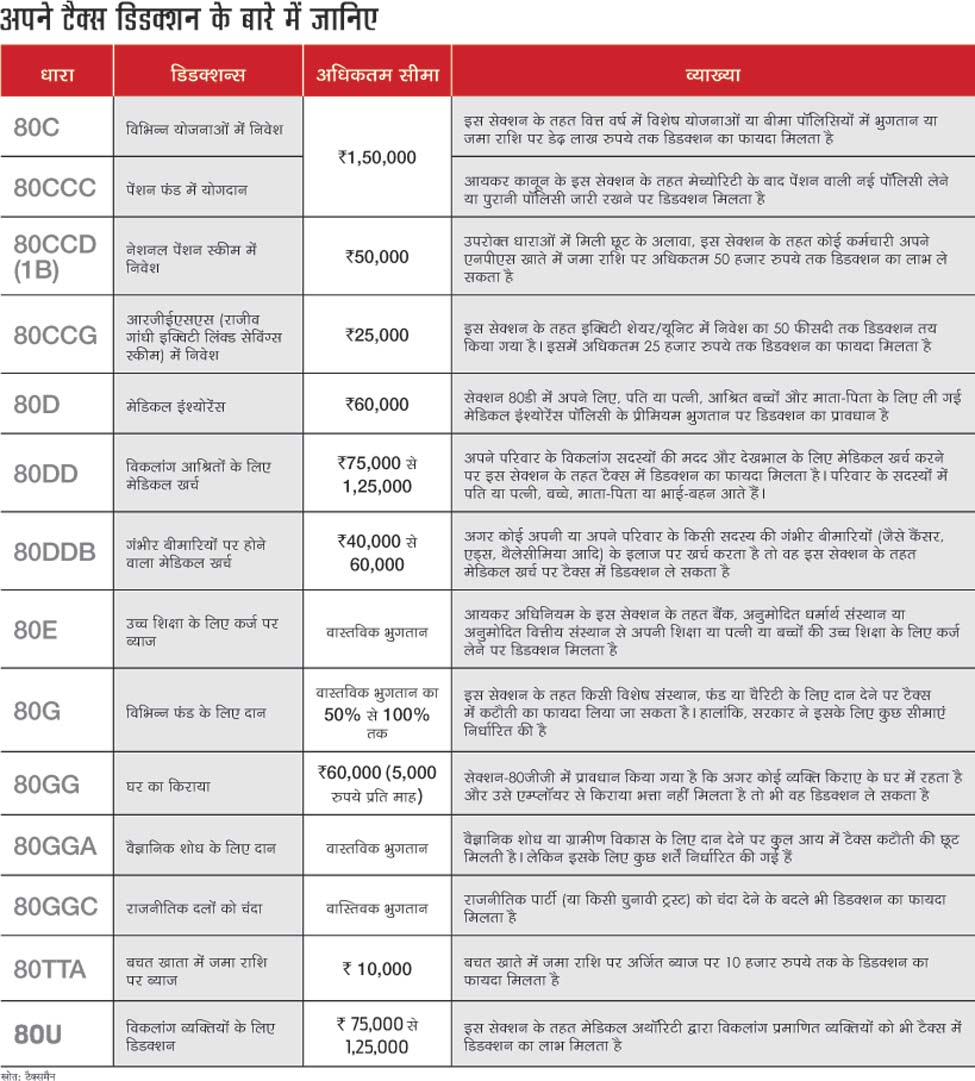

1. सेक्शन 80 सीः निवेश करने से पहले सोचें

टैक्स बचाने के लिए आंख-मूंदकर 1.5 लाख रुपये जीवन बीमा पॉलिसी या इक्विटी लिंक्ड सेविंग स्कीम में लगाने के बजाय आपको सेक्शन-80सी के तहत बाकी डिडक्शन पर भी गौर करना चाहिए। उदाहरण के तौर पर, बच्चों की स्कूल फीस के रूप में दी जाने वाली ट्यूशन फीस पर टैक्स छूट के बारे में लोगों को अपेक्षाकृत कम जानकारी है। साल 2015 में इसमें एक बदलाव भी हुआ था, जिसका और भी कम लोगों को पता है। आयकर सलाहकार फर्म एच ऐंड आर ब्लॉक के प्रबंध निदेशक वैभव सांकला बताते हैं कि प्री-नर्सरी, प्ले स्कूल और नर्सरी की फीस से भी सेक्शन- 80 सी के तहत डिडक्शन का लाभ मिल सकता है।

क्या आपको वाकई टैक्स बचाने के लिए निवेश करने की जरूरत है? यह जानने के लिए सभी तरह की टैक्स रियायतों को समझ लेना चाहिए। टैक्स रिटर्न भरने में मदद करने वाले पोर्टल क्लीयरटैक्स के संस्थापक और सीईओ अर्चित गुप्ता कहते हैं कि अगर आपका ईपीएफ में योगदान, होम लोन के मूल की अदायगी, मौजूदा जीवन बीमा पॉलिसी के प्रीमियम मिलाकर 1.5 लाख रुपये हो जाता है तो आपको टैक्स बचाने के लिए निवेश करने की जरूरत ही नहीं पड़ेगी या फिर बहुत कम निवेश करना होगा। सेक्शन 80सी के तहत सालाना 1.5 लाख रुपये तक डिडक्शन का लाभ मिलता है।

2. सेक्शन 80 सीः हाउसिंग लोन का पूर्व भुगतान

यदि आपने सेक्शन 80 सी के तहत डिडक्शन का पूरा लाभ नहीं उठाया है तो उपलब्ध सभी विकल्पों को देखते हुए अपने होम लोन का प्री-पेमेंट कर सकते हैं। सांकला सलाह देते हैं कि पहले यह देखें कि अगर आप कहीं निवेश करते हैं तो लोन के प्री-पेमेंट से ब्याज पर आपको कितनी छूट मिलेगी।

दूसरे शब्दों में कहें तो लोन पर ब्याज की अदायगी और टैक्स सेविंग निवेश से मिलने वाले रिटर्न के आधार पर नफा-नुकसान का आकलन करें। अशोक माहेश्वरी ऐंड एसोसिएट्स एलएलपी के पार्टनर अमित माहेश्वरी बताते हैं कि लोन के प्री-पेमेंट से कितना फायदा होगा, इसके लिए किस्तों की संख्या तय करना भी जरूरी है।

3. सेक्शन 80 जीजीः बिना भत्ते के एचआरए लाभ का दावा

अगर आपकी सैलरी में घर का किराया भत्ता शामिल नहीं है या आप खुद का काम करते हैं तो भी निराश होने की जरूरत नहीं है। ईवाइ के टैक्स पार्टनर ऐंड इंडिया मोबिलिटी लीडर अमरपाल चड्ढा के मुताबिक, आप भी आयकर अधिनियम के सेक्शन 80 जीजी के तहत किराये पर डिडक्शन का फायदा उठा सकते हैं। डिडक्शन की अधिकतम राशि पांच हजार रुपये प्रतिमाह है। यह फायदा उन्हें मिलेगा, जिनकी अपनी कोई आवासीय संपत्ति नहीं है और न ही उन्हें एचआरए मिलता है। साथ ही, उन्हें मकान मालिक को किराया भी देना पड़ता है। आरएसएम एस्ट्यूट कंसल्टिंग के संस्थापक सुरेश सुराना बताते हैं कि यह डिडक्शन अदा किए गए किराये में से सैलरी का 10 फीसदी घटाने पर प्राप्त राशि या कुल आय का 25 फीसदी या फिर 5,000 रुपये प्रतिमाह में से जो सबसे कम होगा, वह माना जाएगा।

4. सेक्शन 10: माता-पिता के किराये का भुगतान

एचआरए से जुड़ा टैक्स में छूट किसी वेतनभोगी के लिए बहुत महत्वपूर्ण माना जाता है। यह किराये पर रहने वालों के लिए राहत का एक बड़ा स्रोत है। यहां तक कि जो अपने माता-पिता के साथ रहते हैं, वे भी उनका किराया देकर इसका फायदा उठा सकते हैं। अगर उनके माता-पिता कम टैक्स सीमा के दायरे में आते हैं तो और अच्छी बात है। सांकला बताते हैं कि आपके माता-पिता किराये की राशि का 30 फीसदी, हाउसिंग लोन के ब्याज में डिडक्शन और म्यूनिसिपल टैक्स में छूट का लाभ ले सकते हैं। इस तरह आपका पूरा परिवार टैक्स बचा स कता है।

5. सेक्शन 24 : होम लोन ब्याज पर डिडक्शन

आयकर अधिनियम का सेक्शन-24 होम लोन की ब्याज अदायगी पर दो लाख रुपये तक टैक्स में छूट के लोकप्रिय प्रावधान के रूप में जाना जाता है। यह छूट बैंकों या हाउसिंग फाइनेंस कंपनियों से लोन पर ब्याज तक ही सीमित नहीं है। सांकला बताते हैं कि आप लोन प्रोसेसिंग फीस, होम लोन से जुड़े फोरक्लोजर और अन्य शुल्क पर भी डिडक्शन का लाभ ले सकते हैं। वह कहते हैं कि ब्याज में सेवा शुल्क, ब्रोकरेज, कमीशन और प्रीपेमेंट शुल्क भी शामिल हैं। इसी तरह, यदि आप अपना घर खरीदने के लिए माता-पिता, परिवार के सदस्यों या दोस्तों से लोन लेते हैं तो भी इसका लाभ उठा सकते हैं। हालांकि, सांकला यह भी बताते हैं कि जिससे लोन लेते हैं, उससे सर्टिफिकेट लेना न भूलें। इससे कोई फर्क नहीं पड़ता कि आपने हाउसिंग या पर्सनल लोन किसी व्यक्ति या संस्था से लिया है, आपको डिडक्शन यानी टैक्स में छूट का फायदा मिलेगा। इसकी एकमात्र शर्त यह है कि लोन की राशि का इस्तेमाल घर बनाने के लिए किया गया हो।

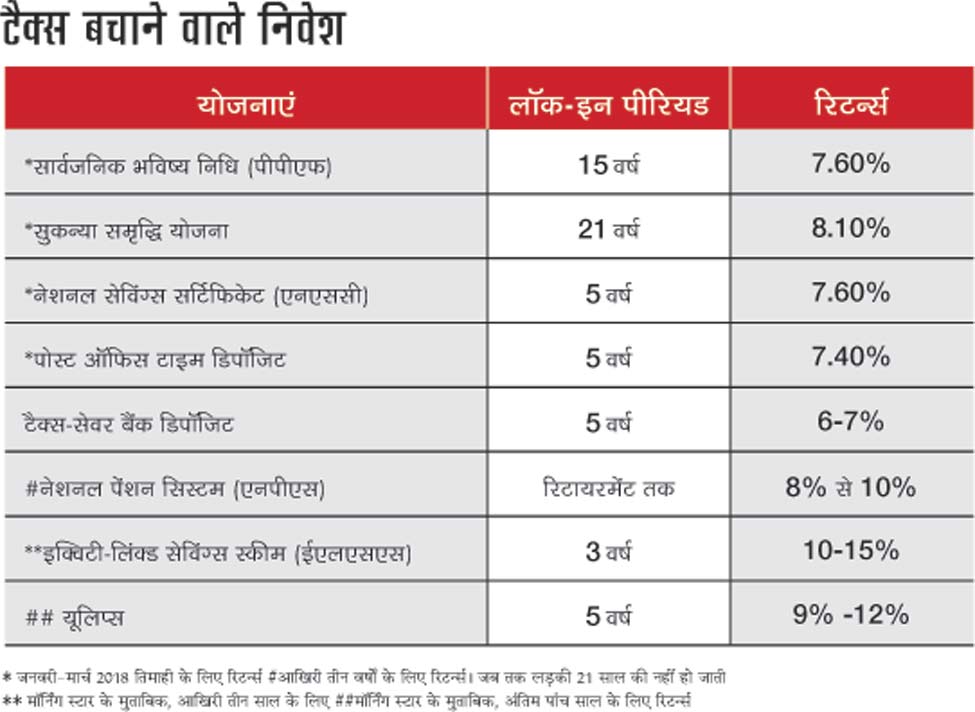

6. सेक्शन 80 सी : सही तरीके से करें पीपीएफ निवेश

टैक्स बचाने के लिहाज से पब्लिक प्रोविडेंट फंड (पीपीएफ) भी काफी अहम माना जाता है। थोड़ी-सी समझदारी से आप सेक्शन-80 सी के तहत आने वाले प्रावधान से फायदा उठा सकते हैं। ग्रांट थॉर्नटन इंडिया के निदेशक अखिल चंद्र का कहना है, “उच्च रिटर्न के लिए, वित्त वर्ष शुरू होने पर ही निवेश करने की सलाह दी जाती है, क्योंकि पीपीएफ खाता अप्रैल से मार्च तक की अवधि का होता है।”

आप जितना पहले निवेश करेंगे, आपके पीपीएफ खाते में सालभर में उतना ही अधिक ब्याज जमा होगा। इसलिए मार्च तक का इंतजार न करें। यदि आप लंबे समय तक पीपीएफ जमाकर्ता रहे हैं, तो आप अपने पीपीएफ निवेश को फिर से प्लान कर सकते हैं, ताकि पीपीएफ निकासी नियमों का फायदा उठा सकें। आप अपने पीपीएफ खाते में निवेश के सातवें वर्ष से हर साल आंशिक निकासी कर सकते हैं। सांकला बताते हैं, “बिना किसी नए निवेश के डिडक्शन का दावा करने के लिए आप पीपीएफ खाते से तय राशि निकाल कर फिर से निवेश कर सकते हैं।”

7. सेक्शन 80 डी : नॉन-इंश्योरेंस हेल्थ

प्रिवेंटिव हेल्थ चेकअप पर 5000 रुपये के टैक्स में छूट की जानकारी बहुत कम लोगों को ही है, जबकि इसे आम बजट 2012 में लागू किया गया था। सेक्शन-80 डी के तहत, अपने, पति या पत्नी, बच्चों और माता-पिता की खातिर लिए गए स्वास्थ्य बीमा प्रीमियम पर अधिक डिडक्शन का फायदा मिलता है। क्लीयर टैक्स के अर्चित गुप्ता कहते हैं, “यदि आपने सेक्शन-80 डी का कम लाभ उठाया है, तो आप िप्रवेंटिव हेल्थ चेकअप के बारे में सोच सकते हैं। पर अपने बिलों को सहेज कर रखना न भूलें।”

इसके अलावा, आप गैर-बीमाकृत बुजुर्ग माता-पिता के मेडिकल खर्च पर भी टैक्स में छूट के हकदार हैं। सांकला कहते हैं, “आप 80 वर्ष से अधिक उम्र के माता-पिता के इलाज पर खर्च के लिए 30,000 रुपये तक का डिडक्शन ले सकते हैं।” हालांकि, ये दोनों लाभ सेक्शन-80 डी की सीमा का पालन करने पर ही मिलेगा।

8. सेक्शन 80 डी : ग्रुप हेल्थ बीमा का फायदा उठाएं

चूंकि स्वयं, पति/पत्नी और बच्चों के लिए स्वास्थ्य बीमा प्रीमियम पर कुल डिडक्शन 60 हजार से 25 हजार रुपये तक मिल सकता है और माता-पिता के वरिष्ठ नागरिक होने पर यह डिडक्शन 30 हजार रुपये तक मिल सकता है- तो डिस्ट्रीब्यूटर अक्सर अधिक राशि की बीमा लेने की सलाह देते हैं। इसके बजाय, आप अधिक फायदा पहुंचाने वाला विकल्प चुन सकते हैं, जैसे ग्रुप हेल्थ बीमा पर प्रीमियम का भुगतान।

ग्रुप हेल्थ बीमा को सैलरी स्ट्रक्चर का एक महत्वपूर्ण हिस्सा माना जाता है। कई कंपनियां अपने कर्मचारी के बुजुर्ग माता-पिता को भी बीमा का लाभ देती हैं। इसलिए यह अस्पताल के खर्चों को कम करने के लिहाज से भी फायदेमंद है। इसके अलावा, इसमें पहले की बीमारियों को भी शामिल किया गया है और दावों (क्लेम) का निपटारा करना भी आसान है। इसलिए भले ही प्रीमियम के लिए फंड का इंतजाम करना पड़े, लेकिन यह विकल्प कई लोगों को ललचाता है। ऐसे कर्मचारी अपनी ग्रुप पॉलिसी पर टैक्स छूट के लिए टैक्स रिटर्न फाइल कर सकते हैं। सांकला बताते हैं कि अगर आपने अपने एम्प्लॉयर के जरिए पति या पत्नी, बच्चों या अपने माता-पिता के लिए ग्रुप हेल्थ इंश्योरेंस पॉलिसी ली है और इस तरह की पॉलिसी का प्रीमियम आप दे रहे हैं तो आप सेक्शन-80 डी के तहत डिडक्शन का फायदा उठा सकते हैं।

9. सेक्शन 24 : दूसरे घर पर कर में छूट

पहले एक से अधिक घर वाले लोगों को भी खास तरह का फायदा मिलता था। यानी अगर आपके पास एक से अधिक मकान हैं और दूसरे को आपने किराये पर दिया हुआ है, तो होम लोन के ब्याज पर टैक्स छूट का दावा किया जा सकता है। हालांकि, किराये से मिलने वाली राशि पर टैक्स चुकाना होगा। यह छूट उनके पहले वाले घर के होम लोन ब्याज पर मिलने वाले दो लाख रुपये के टैक्स छूट के अतिरिक्त थी।

दूसरे घर के लोन पर ब्याज को नुकसान के तौर पर माना जाएगा। हालांकि, 2017 के आम बजट में इस तरह के प्रावधान को खत्म कर दिया गया। इस तरह के ब्याज को कम करने के लिए इसकी एक सीमा निर्धारित कर दी गई। साथ ही, दूसरे घर के लोन पर ब्याज में भी डिडक्शन का प्रावधान कर दिया गया। चड्ढा आयकर अधिनियम के सेक्शन-24 के तहत होने वाले बदलाव की व्याख्या करते हुए कहते हैं कि आगे किसी तरह के नुकसान को अगले आठ साल तक जोड़ने की जरूरत होगी, ताकि भविष्य में हाउस प्रॉपर्टी से होने वाली आमदनी पर छूट ली जा सके। अगर आपने सिर्फ ज्यादा टैक्स छूट पाने के लिए प्री-पेमेंट नहीं किया है तो आपको दोबारा सोचने की जरूरत है। चड्ढा कहते हैं कि अगर आपके पास पैसे हैं तो ज्यादा ब्याज देने से बचने के लिए प्री-पेमेंट कर दें।

10. सेक्शन 80 जी : चैरिटी करें

गैर-सरकारी संगठनों (एनजीओ) या सरकारी राहत निधि को दिया गया कोई भी दान सेक्शन-80 जी के तहत टैक्स छूट के दायरे में आता है। दान की राशि को डिडक्शन के रूप में दावा किया जा सकता है। इसमें आप जितनी राशि ट्रांसफर करते हैं उसका 50 या 100 प्रतिशत तक फायदा आपको मिल सकता है। हालांकि, यह इस बात पर भी निर्भर करता है कि आपने किस संस्था को दान दिया है।

अधिकांश गैर-सरकारी धर्मार्थ संस्थान 50 प्रतिशत के डिडक्शन वाली श्रेणी में आते हैं। माहेश्वरी कहते हैं, “आप जिसे दान दे रहे हैं, उसका सावधानीपूर्वक चयन बहुत महत्वपूर्ण है। इसके अलावा, डिडक्शन का दावा करने के लिए, निर्धारिती को यह सुनिश्चित करना चाहिए कि वह ट्रस्ट की रसीद को सुरक्षित रखे।”

सेक्शन-80 जी के तहत अधिकांश संगठन डिडक्शन के दायरे में नहीं आते हैं। नतीजतन, करदाताओं को टैक्स रिटर्न दाखिल करते वक्त इसका क्लेम करना पड़ता है। चूंकि रसीदों को आपको अपने पास रखना होता है तो अगर आप इसे डाक से बैंगलोर में आइटी डिपार्टमेंट के सेंटर में भेजने की योजना बना रहे हैं तो उसे अपने आइटीआर-वी या सत्यापन फॉर्म में संलग्न न करें।

बेहतर टैक्स प्लानिंग के लिए हर साल अप्रैल से ही कवायद शुरू कर दें। अगर आप अंतिम समय तक ऐसा नहीं कर पाते हैं, तो जल्दबाजी में कोई भी फैसला न लें। टैक्स-बचत करने वाले निवेश में अपना पैसा लगाने से पहले मिलने वाली छूट का पूरा फायदा उठाएं। अंततः वहीं निवेश करें, जिनसे आपका फायदा ज्यादा हो और न्यूनतम लॉक-इन अवधि के तहत आते हों।