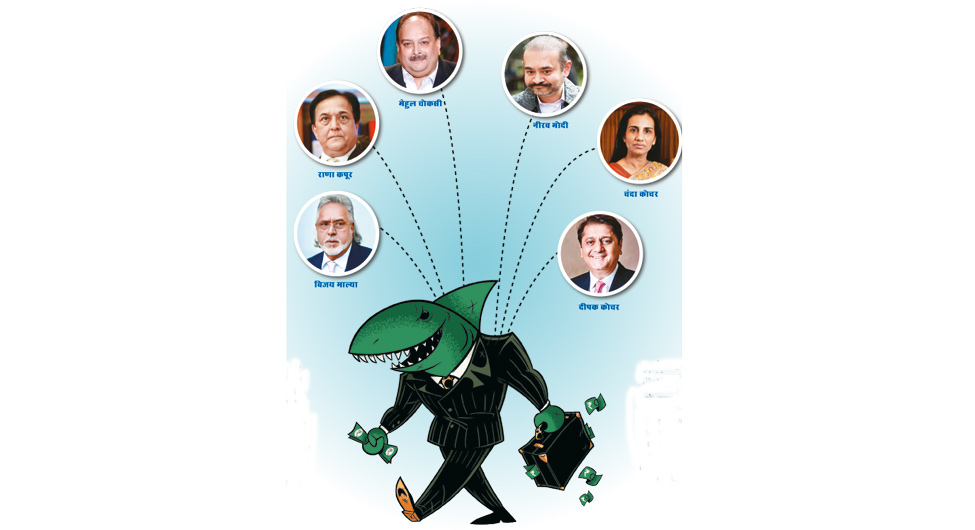

अजब जलवा है भगोड़ों का। 23 मई की रात अचानक खबर आई कि देश के बैंकों को हजारों करोड़ का चूना लगाने वाले मोस्ट वांटेड भगोड़ों में से एक, मेहुल चोकसी अपनी कथित गर्लफ्रेंड बारबरा जाराबिका के साथ डोमिनिका में गिरफ्तार कर लिया गया है। आनन-फानन भारतीय जांच एजेंसियों के कुछ अधिकारी चार्टर्ड विमान लेकर उसे वापस लाने उड़ चले। विमान और अधिकारी आखिर कई दिनों के इंतजार के बाद खाली लौट आए। कथित तौर पर अब एंटीगुआ-बारबुडा के नागरिक चोकसी ने अगवा करके हनी ट्रैप में फंसाने का आरोप लगाया और 7 जुलाई को वह अपने खिलाफ मामला रद्द करने की याचिका डोमिनिका के हाइकोर्ट में दायर कर चुका है। मामला चोकसी का ही नहीं, विजय माल्या, ललित मोदी, नीरव मोदी या उन जैसे 72 भगोड़ों के लिए भारत के कानून के हाथ बेहद बौने साबित हो रहे हैं। इनमें कोई ब्रिटेन तो कोई एंटीगुआ जैसे सेफ हैवन (सुरक्षित स्थान) देशों में शानो-शौकत और मौज-मस्ती में जिंदगी गुजार रहा है, बल्कि अपने धंधे भी फैला रहा है। उनके कारनामों और गोरखधंधों से हमारे खस्ताहाल बैंक मानो ऐसी गर्त के किनारे पहुंच गए हैं कि बस कोई मामूली-सा झटका भी उन्हें और पहले से ही गर्त में धंसी हमारी अर्थव्यस्था को गहरी खाई में ढकेल सकता है। दरअसल पुरानी गलतियों से सबक न लेने की आदत, बढ़ती राजनीतिक दखलंदाजी और कोविड महामारी ने बैंकों को निचोड़कर खतरनाक हालत में पहुंचा दिया है। पांच साल में विजय माल्या, नीरव मोदी, मेहुल चोकसी जैसे विलफुल डिफॉल्टर (25 लाख रुपये से ऊपर का कर्ज लेकर न चुकाने की फिराक वाले) की संख्या 7,578 से बढ़कर 12,736 पहुंच गई है।

डोमिनिका जेल में मेहुल चोकसी

क्रेडिट ब्यूरो ट्रांसयूनियन-सिबिल की रिपोर्ट के अनुसार मार्च 2016 से मार्च 2021 के बीच विलफुल डिफॉल्टरों की संख्या 68 फीसदी बढ़ी है। इन विलफुल डिफॉल्टरों ने मार्च 2021 तक बैंकों के 2.5 लाख करोड़ रुपये डकारे हैं, जो मार्च 2016 के करीब 79 हजार करोड़ रुपये से तीन गुना बढ़ चुका है। इसी तरह भारतीय रिजर्व बैंक (आरबीआइ) की ताजा फाइनेंशियल स्टेबिलिटी रिपोर्ट के अनुसार सार्वजनिक बैंकों के जैसे हालात हैं, मार्च 2022 तक उनका डूबत कर्ज 12.52 फीसदी तक पहुंच जाएगा, जो मार्च 2021 में 9.54 फीसदी था। इसी डूबत कर्ज को बैंक या सरकारी की भाषा में गैर-निष्पादित संपत्ति या एनपीए कहकर कुछ अच्छा-सा नाम दिया जाता है, जो शायद हमारे देश में ही संभव है, क्योंकि जिसका निष्पादन न हो सके या जो काम न आ सके, वह संपत्ति कैसे हो सकती है?

दूसरी ओर लगातार खस्ताहाली की ओर ढकेले जाते बैंकों और सार्वजनिक पैसे की लूट की कहानी भी खुलती जा रही है। आरबीआइ के आंकड़ों के अनुसार 2014-15 से लेकर 2019-20 के बीच बैंकों के सकल एनपीए में 18.28 लाख करोड़ रुपये का इजाफा हुआ है, जिसमें से 6.83 लाख करोड़ रुपये के कर्ज बैंकों ने राइटऑफ कर दिए हैं। बढ़ते बैड लोन (डूबत कर्ज) को देखते हुए अब केंद्र सरकार बैड बैंक बनाने का ऐलान कर चुकी है। नया बैंक इन डूबे कर्ज का निपटारा करेगा। इस बीच सरकार ने सात सार्वजनिक बैंकों का भी विलय कर दिया है। इसके तहत देना बैंक, विजया बैंक, कॉरपोरेशन बैंक, आंध्रा बैंक, ओरिएंटल बैंक ऑफ कॉमर्स और इलाहाबाद बैंक का विभिन्न बैंकों में विलय किया गया है। सरकार का दावा है कि इससे बैंकों की बैलेंस शीट सुधरेगी। हालांकि एक वरिष्ठ बैंकर का कहना है कि बैंक भंवर जाल में फंस गए हैं। उन्हें एक-दूसरे से समन्वय करने में ही बड़ी दिक्कत आ रही है, इसलिए ये कोशिशें मुलम्मा चढ़ाने जैसी ही हैं, ताकि रोग छुप जाए।

इस बीच, एक खबर स्विट्जरलैंड से भी आ गई है। स्विस बैंक के अनुसार वहां के बैंकों में भारतीयों की जमा राशि 2019 की तुलना में 2020 में 286 फीसदी बढ़ गई। 2019 में वहां भारतीयों का 7,200 करोड़ रुपये जमा था, जो 2020 में बढ़कर 20,706 करोड़ रुपये हो गया है। हालांकि वित्त मंत्रालय ने बिना कोई आंकड़ा जाहिर किए यह दावा कर दिया है कि स्विस बैंक में जमा राशि बढ़ी नहीं, बल्कि घटी है। सरकारी दावा यह भी है कि मोटे तौर पर अघोषित आय बढ़ने के संकेत नहीं हैं।

साफ है कि हमारे राजनैतिक नेतृत्व और बैंकिंग सेक्टर ने अपनी पिछली गलतियों से कोई खास सबक नहीं लिया है। चाहे बात 1992 के हर्षद मेहता घोटाले की हो, 2001 के केतन पारेख घोटाले, 2016 में देश छोड़कर भागे विजय माल्या की हो या फिर भगोड़े मेहुल चोकसी और नीरव मोदी का 2018 में किया गया पंजाब नेशनल बैंक का घोटाला, सबमें वही गलतियां पिछले 30 साल से दोहराई जा रही हैं। राजनीतिक दखलंदाजी, बैंकिंग सेक्टर की कमियों और कर्मचारियों की मिलीभगत से लाखों करोड़ रुपये का चूना लग जाता है। और पूरा सिस्टम हाथ पर हाथ धरे बैठा रह जाता है।

इन आंकड़ों पर गौर कीजिए और बैंकों की समस्या पर जुलाई 2018 में प्रधानमंत्री नरेंद्र मोदी के बयान को याद कीजिए। तब उन्होंने कहा था, ‘‘यूपीए शासन के दौर में फोन बैंकिंग घोटाला होता था।’’ उनका इशारा था कि फोन करके कर्ज की बंदरबांट कराई गई। उम्मीद थी कि नई सरकार इस स्थिति को बदलेगी, लेकिन हालात और आंकड़े तो यही बताते हैं कि वह या उस जैसी बंदरबांट में और तेजी आ गई।

क्रोनी कैपिटलिस्टों की चांदी

अगर याद करें तो क्रोनी कैपिटलिज्म या याराना पूंजीवाद का आरोप कांग्रेस की अगुआई वाली यूपीए सरकार के दौरान खूब उछला था। इसलिए यह भी उम्मीद थी कि केंद्र में सत्ता-परिवर्तन के साथ ये हालात बदलेंगे, लेकिन 2014 के बाद आंकड़े यही जाहिर करते हैं कि याराना पूंजीवाद में तेजी ही आई। मोदी सरकार के दूसरे कार्यकाल में 2019 के बाद जैसे यह तेजी कई गुनी बढ़ गई। कांग्रेस के प्रवक्ता पवन खेड़ा कहते हैं, ‘‘मोदी सरकार का क्रोनी कैपिटलिस्टों से ऐसा रिश्ता है, जो शायद दिल की गहराइयों से कहीं आगे जा चुका है। बड़े बुजुर्ग कहते थे कि भावनात्मक रिश्ते इंसान को अंधा बना देते हैं। फिर वह सही, गलत, अच्छा, बुरा, भला, कुछ नहीं देख पाता। कुछ ऐसी ही इस सरकार की दास्तां है।’’

खेड़ा कुछ मिसालें भी पेश करते हैं। वे बताते हैं, ‘‘देश में क्रोनी कैपटलिज्म का खेल कैसे चल रहा है, इसे रुचि सोया के उदाहरण से समझा जा सकता है।’’ दरअसल 2017 में रुचि सोया कंपनी ने दिवालिया होने की अर्जी एनसीएलटी (नेशनल कंपनी लॉ ट्रिब्यूनल) में डाली थी। इस कंपनी ने 12,146 करोड़ रुपये का कर्ज अलग-अलग बैंकों से लिया था, जिसमें भारतीय स्टेट बैंक (एसबीआइ) का सबसे ज्यादा 1,816 करोड़ रुपये का कर्ज था। जब सेटलमेंट की बात आई, तो एसबीआइ सिर्फ 883 करोड़ ले पाया। दिवालिया घोषित होने के बाद कंपनी खरीदने के लिए पतंजलि और वूलमार्क अडानी ने बोली लगाई। अंत में पतंजलि ने 4,350 करोड़ में रुचि सोया को खरीद लिया।

कहानी में ट्विस्ट यहीं से आता है। रुचि सोया को खरीदने के लिए पतंजलि ने 3,250 करोड़ रुपये का कर्ज लिया और कर्ज का प्रमुख हिस्सा एसबीआइ ने दिया। यानी एक कंपनी जो तमाम बैंकों का पैसा लेकर डूब गई, उस कंपनी को बेचने की सौदेबाजी शुरू हुई, तो खरीदार को भी उन्हीं बैंकों से उसी डूबी हुई कंपनी को खरीदने के लिए कर्ज मिल गया। खेड़ा कहते हैं, ‘‘एसबीआइ ने आम लोगों का पैसा लगाया है। अर्थव्यवस्था की क्या स्थिति है, हम-आप देख ही रहे हैं। ऐसे माहौल में जब एनपीए के आंकड़े चौंका देते हैं तो यह क्रोनी कैप्टलिज्म नहीं तो क्या है?’’

इस बीच वरिष्ठ वकील प्रशांत भूषण ने जनवरी 2021 में सीबीआइ से अपील की थी वह अनिल अंबानी के खिलाफ बैंक धोखाधड़ी का मामला दर्ज करे। उन्होंने ऐसी ही अपील आरबीआइ, विदेश मंत्रालय, केंद्रीय सतर्कता आयुक्त, वित्त मंत्रालय से भी की थी। उन्होंने अपील में कहा था कि रिलायंस कम्युनिकेशंस, रिलायंस इंफ्राटेल सहित दूसरी कंपनियों पर करीब 85 हजार करोड़ रुपये का कर्ज बकाया है। हालांकि अभी तक उनकी अपील पर कोई कार्रवाई नहीं हुई है।

सरकारी हरकत नाकाफी

वैसे, मोदी सरकार के लिए इन आरोपों के बीच एक राहत की खबर आई है। प्रवर्तन निदेशालय (ईडी) ने 23 जून को दावा किया कि विजय माल्या, मेहुल चोकसी और नीरव मोदी ने बैंकों को करीब 22,585 करोड़ रुपये का चूना लगाया था। इस वसूलने के लिए ईडी ने 18,170 करोड़ रुपये की संपत्ति जब्त कर ली है। इसमें 9317.17 करोड़ रुपये की संपत्ति बैंकों को ट्रांसफर भी कर दी गई है। इस पर वित्त मंत्री निर्मला सीतारमण ने ट्वीट किया, ‘‘भगोड़े आर्थिक अपराधियों पर लगातार शिकंजा कसा जा रहा है और वसूली के लिए उनकी संपत्ति जब्त की जा रही है।’’

माल्या पर बैंकों का ब्याज के साथ करीब 10 हजार करोड़ रुपये का कर्ज है। इस वसूली के तहत बैंकों ने माल्या के यूनाइटेड ब्रेवरीज में मौजूद 5,800 करोड़ रुपये के शेयर हेनिकेन इंटरनेशनल को बेचे हैं। इसके पहले बैंकों ने 1357 करोड़ रुपये के शेयर बेचे थे। इसके जरिए उन्होंने करीब 7,000 करोड़ जुटा लिए हैं। यह विपक्ष को जवाब देने के लिए भाजपा का सहारा बन रहा है।

भाजपा के अंदर भी यह माना जा रहा है कि कोविड-19 की दूसरी लहर के बाद जिस तरह से सरकार चौतरफा घिरी है, उसे देखते हुए इन भगोड़ों को वापस लाने का कदम उसकी छवि को सुधारने का काम करेगा। पार्टी के एक नेता का कहना है कि विजय माल्या, मेहुल चोकसी, नीरव मोदी बैंकिंग धोखाधड़ी के प्रतीक बन गए हैं। ऐसे में अगर सरकार उन्हें वापस लाने में कामयाब हो जाती है तो यह बहुत बड़ा कदम साबित होगा। उन्होंने कहा कि मेहुल चोकसी जिस तरह डोमिनिका में गिरफ्त में आया है, उसके बाद इंटरपोल के रेड कॉर्नर नोटिस के जरिए उसे भारत लाने की संभावना प्रबल हो गई है। नीरव मोदी मामले में भी सफलता नजदीक है। इसी तरह विजय माल्या को लेकर भी प्रयास जारी हैं। ब्रिटेन में कानून लड़ाई में सीबीआइ और प्रवर्तन निदेशालय अपना पक्ष रख रहे हैं। सरकार ने 2018 में भगोड़ा आर्थिक आपराधी अधिनियम भी संसद से पारित कराया है, जो ऐसे लोगों पर नकेल कसने के लिए बनाया गया है।

लेकिन विदेश से भगोड़ों को लाना कितना मुश्किल है, यह केंद्रीय मंत्री जितेंद्र प्रताप सिंह के संयुक्त राष्ट्र की सामान्य महासभा में 6 जून के बयान से साफ हो जाता है। उन्होंने कहा, ‘‘आरोपी विदेश में शरण लेकर अपने अपराधों की सजा से बचने की कोशिश करते हैं। अलग-अलग देशों में जटिल कानून और न्याय व्यवस्था होने और देशों में बेहतर आपसी समन्वय न होने का ये अपराधी फायदा उठाते हैं।’’

सुलह प्रक्रिया पर सवाल

बैंकिंग सिस्टम में इस समय कर्ज वसूली के लिए बैंकों की सेटलमेंट प्रक्रिया पर भी सवाल उठ रहे हैं। इन्सॉल्वेंसी एंड बैंकरप्सी कोड (आइबीसी) के तहत बैंक अपने डूबे कर्ज की वसूली करते हैं। इसके तहत कोशिश यह रहती है कि बैंक ज्यादा से ज्यादा पैसा वापस ले सकें। लेकिन खेड़ा के अनुसार, ‘‘रुचि सोया के ऊपर बैंकों का 12 हजार करोड़ रुपये से ज्यादा कर्ज था, लेकिन 43 फीसदी कम रकम पर ही सेटलमेंट कर लिया गया।’’ वैसा ही कुछ वेदांता समूह के वीडियोकॉन समूह की कंपनियों को खरीदने के मामले में भी है। वीडियोकॉन समूह पर बैंकों का करीब 31 हजार करोड़ रुपये का कर्ज बकाया है। लंदन स्टॉक एक्सचेंज को दी गई जानकारी के अनुसार वेदांता समूह की कंपनी ट्विन स्टार टेक्नोलॉजी ने जो रिजॉल्यूशन प्लान पेश किया है, उसके तहत कंपनी बैंकों को 2,962 करोड़ रुपये चुकाएगी। यानी 10 फीसदी रकम पर ही कंपनी मिल जाएगी। सवाल उठता है कि इतनी कम रकम पर बैंक कैसे तैयार हो गए। उन्होंने क्यों मान लिया कि अपना 90 फीसदी पैसा अब नहीं वसूला जा सकता है?

इंडियन इंस्टीट्यूट ऑफ इन्सॉल्वेंसी के एक पूर्व सीईओ का कहना है कि अगर ऐसी डील होगी तो सवाल उठेंगे ही। चेन्नै की शिवा इंडस्ट्रीज ऐंड होल्डिंग कंपनी का मामला ही देखिए। कंपनी पर बैंकों का 4,863 करोड़ रुपये बकाया था। आइडीबीआइ बैंक की अगुआई वाले कंसोर्शियम ने 318 करोड़ रुपये में सेटलमेंट का प्लान स्वीकार कर लिया। यानी 93.5 फीसदी रकम छोड़ दी। वे कहते हैं, ‘‘यह कौन-सा सेटलमेंट प्लान है? इस तरह के सेटलमेंट से कौन-सी परिपाटी बनाई जा रही है? समझ में नहीं आ रहा है कि बैंक ऐसा क्यों कर रहे हैं, इसके पीछे की कहानी सामने आनी चाहिए।’’

दिवाला संहिता से बैंक दिवाला?

जब दिसंबर 2016 में आइबीसी लागू हुआ था तो उसका मकसद ऐसे समझौते नहीं थे। उसमें कोशिश थी कि बैंक न केवल ज्यादा से ज्यादा कर्ज की वसूली कर सकें, बल्कि कंपनियों के मामले 180-270 दिनों में सेटल हो जाएं। कंपनियों को बंद करने की जगह उनके रिवाइवल पर ज्यादा जोर रखना था। लेकिन जो आंकड़े सामने आ रहे हैं, वह कुछ और ही कहानी कहते हैं।

इन्सॉल्वेंसी एंड बैंकरप्सी बोर्ड ऑफ इंडिया की रिपोर्ट के अनुसार, मार्च 2021 तक 4,376 कंपनियां रिजॉल्यूशन प्लान के लिए पहुंचीं। लेकिन इनमें से केवल 348 कंपनियां रिवाइवल प्लान तक पहुंच पाईं, जबकि 1277 कंपनियों का वजूद ही खत्म हो गया। चिंताजनक यह है कि बैंक कर्ज वसूली के रूप में 60 फीसदी पैसा ही ले पाए।

पूर्व सीईओ कहते हैं, ‘‘साफ है कि पिछले पांच साल में इन्सॉल्वेंसी के उद्देश्य पूरे नहीं हो पाए हैं। लेकिन परेशान करने वाली बात यह है कि बैंक 94 फीसदी तक हेयर कट लेने को क्यों तैयार हो रहे हैं? क्या वह किसी के दबाव में कर रहे हैं या कोई और मजबूरी है। उन्हें इस बात को सामने लाना चाहिए क्योंकि जो पैसा डूब रहा है वह करदाताओं का है। उन्हें सच जानने का पूरा हक है।’’

हालांकि सार्वजनिक बैंक से जुड़े एक वरिष्ठ अधिकारी का कहना है, ऐसा नहीं कि बैंकों ने पुरानी गलतियों से सबक नहीं लिया है। इसी का परिणाम है कि बैंकों ने कर्ज की वसूली में अच्छी सफलता पाई है। लेकिन एक सवाल जरूर उठ रहा है कि ईडी और एनसीएलटी (नेशनल कंपनी लॉ ट्रिब्यूनल) के जरिए जो वसूली हो रही है, उस कर्ज की 100 फीसदी प्रोविजनिंग बैंकों ने कर रखी है। ऐसे में जो वसूली का पैसा आ रहा है, वह बैंकों का शुद्ध लाभ होना चाहिए, लेकिन वह उस अनुपात में नहीं दिख रहा है। यह क्यों नहीं हो रहा है, यह बात साफ होनी चाहिए। कुल मिलाकर विंडो ड्रेसिंग (दिखावे का कदम) नहीं होनी चाहिए।

गिरफ्तारी के बाद यस बैंक के सह-संस्थापक राणा कपूर

वॉयस ऑफ बैंकिंग के फाउंडर अश्विनी राणा का कहना है, ‘‘ज्यादा हेयर कट लेने के मामलों को देखते हुए पेशेवरों की एक ऑडिट या मॉनिटरिंग एजेंसी होनी चाहिए, ताकि गड़बड़ी का पता लगाया जा सके। अगर ऐसा होता है तो कानून न केवल मजबूत होगा बल्कि पारदर्शिता भी आएगी।’’ राणा कहते हैं, ‘‘पिछली गलतियों से बैंकों ने सबक तो लिया पर थोड़ा। अब कर्ज देने में कहीं ज्यादा पारदर्शिता है। मसलन कर्ज के आवेदन पर आइटीआर और जरूरी दस्तावेजों की कहीं ज्यादा पेशेवर तरीके से जांच की जा रही है। इसके अलावा बड़े कर्ज अब बैंक अकेले नहीं दे रहे हैं। इससे उनका जोखिम कम हुआ है। कर्ज देने की प्रक्रिया में तकनीक का इस्तेमाल बढ़ा है। बैंकों ने कॉरपोरेट लोन, एमएसएमई लोन सहित रिटेल लोन के लिए अलग से शाखाएं बना दी हैं। वहां पर उस क्षेत्र से जुड़े पेशेवरों लोगों को नियुक्त किया जा रहा है। हालांकि यह भी हकीकत है कि निजी बैंकों की तुलना में सार्वजनिक बैंकों में कुशल स्टाफ की कमी है। इस दिशा में सरकार को ध्यान देना चाहिए।’’

डूबत कर्ज क्यों बढ़े

सख्ती बढ़ने के बावजूद बैंकों का एनपीए क्यों बढ़ रहा है? विलफुल डिफॉल्टरों की संख्या क्यों बढ़ रही है? इस पर एक वरिष्ठ बैंकर का कहना है, ‘‘नए एनपीए नियमों के बाद पारदर्शिता बढ़ी है, जिससे मामले ज्यादा दिख रहे हैं।’’ एक समय आरबीआइ के पूर्व डिप्टी गवर्नर के.सी. चक्रवर्ती ने कहा था, ‘‘बैंकों का एनपीए उनके कुल कर्ज का 22 फीसदी है। यानी हर चौथा कर्ज एनपीए है।” वैसी स्थिति अब नहीं है। अब बैंकों के लिए एनपीए छिपाना आसान नहीं रह गया है।’’

पिछले एक-दो साल में जिस तरह कई बैंक डूबने के कगार पर पहुंचे, उससे भी बैंकिंग व्यवस्था पर भरोसे का संकट खड़ा हुआ है। लक्ष्मी विलास बैंक, पंजाब -महाराष्ट्र कोऑपरेटिव बैंक (पीएमसी), यस बैंक का संकट सबके सामने था। पीएमसी बैंक के ग्राहक किस तरह अपने पैसों के लिए दर-दर भटक रहे थे। हाल ही आरबीआइ ने सेंट्रल फाइनेंशियल सर्विसेज और भारत-पे के उस प्रस्ताव को सैद्धांतिक रूप से मंजूर कर लिया जिसमें दोनों मिलकर पीएमएस बैंक का अधिग्रहण करेंगे और उसे स्मॉल फाइनेंस बैंक के रूप में शुरू करेंगे। मार्च 2020 में यस बैंक का ऐसा ही मामला सामने आया था, जब आरबीआइ को बैंक पर मोरेटोरियम लगाना पड़ा था। उसके ग्राहक कुछ दिनों तक अपने ही पैसे नहीं निकाल सकते थे। अभी बैंक के संस्थापक राणा कपूर जेल में हैं। उन्हें पिछले साल मार्च में प्रवर्तन निदेशालय ने मनीलॉन्ड्रिंग के केस में गिरफ्तार किया था। केंद्रीय एजेंसी राणा कपूर, उनकी पत्नी और तीन बेटियों के खिलाफ भी मनीलांड्रिंग की जांच कर रही है। राणा कपूर और उनके परिजनों पर आरोप है कि उनकी फर्म ने यस बैंक घोटाले से जुड़े दीवान हाउसिंग फाइनांस लिमिटेड (डीएचएफएल) की एक इकाई से 600 करोड़ रुपये की राशि ली। ईडी का यह आरोप भी है कि कपूर, उनके परिवार के सदस्यों और सहयोगियों ने 4,300 करोड़ रुपये की धोखाधड़ी की।

इस बीच कोविड-19 महामारी के बावजूद वित्त वर्ष 2020-21 में बैंकों का रिकॉर्ड मुनाफा चौंकाता है। बैंकों को इस अवधि में एक लाख करोड़ रुपये का शुद्ध लाभ हुआ है। उसकी वजह बीते वर्षों में की गई प्रोविजनिंग है। 2020-21 में सबसे ज्यादा फायदा सार्वजनिक क्षेत्र के बैंकों को हुआ है। मार्च 2020 के 26 हजार करोड़ रुपये के घाटे से उबरकर वे मार्च 2021 में 31,817 करोड़ रुपये के फायदे में आ गए हैं। प्राइवेट बैंकों को 70 हजार करोड़ रुपये का फायदा हुआ है।

लेकिन इन आंकड़ों पर भारतीय स्टेट बैंक के पूर्व सीजीएम सुनील पंत का कहना है, "बैंकों को वित्त वर्ष 2020-21 में भले ही प्रॉफिट हुआ हो लेकिन हमें यह नहीं भूलना चाहिए कि कोविड-19 महामारी की वजह से बहुत से लोन अकाउंट मोरेटोरियम में चले गए हैं। सरकार की तरफ से जो छोटे लोन रेहड़ी-पटरी वालों को दिए गए हैं उनका हिसाब-किताब अभी बैंकों की बुक में नहीं दिख रहा है। वह दिखेगा तो असल हकीकत सामने आएगी।" इसी का डर आरबीआइ की जुलाई की फाइनेंशियल स्टैबिलिटी रिपोर्ट में दिखता है। रिपोर्ट के अनुसार बैंकिंग सेक्टर का एनपीए मार्च 2021 के 7.48 फीसदी से बढ़कर मार्च 2022 में 9.8-11.22 फीसदी तक पहुंच सकता है। रिपोर्ट के अनुसार सितंबर 2020 में लोन मोरेटोरियम स्कीम खत्म होने के बाद से उपभोक्ताओं द्वारा लिए गए कर्ज पर जोखिम बढ़ गया है। इस पर पंत का कहना है, "यह तो होना ही है, क्योंकि जब हमारी अर्थव्यवस्था 20 फीसदी तक गिर जाएगी तो जाहिर है कि आर्थिक गतिविधियां ठप हो गई हैं। ऐसी स्थिति में कर्ज चुकाना काफी मुश्किल होगा।"

केयर रेटिंग एजेंसी की रिपोर्ट बैंकों पर गहराते एक और संकट का खुलासा करती है। रिपोर्ट के अनुसार लोग बैंकों से कर्ज लेने की जगह वहां पैसा ज्यादा जमा कर रहे हैं। बैंकों का मार्च 2021 तक डिपॉजिट 151 लाख करोड़ रुपये को पार कर चुका है जबकि मार्च 2021 तक बैंकों ने केवल 109.5 लाख करोड़ रुपये कर्ज दिए हैं। पिछले तीन साल में बैंक क्रेडिट ग्रोथ 13.1 फीसदी से गिरकर 5.6 फीसदी पर आ गई, लेकिन डिपॉजिट ग्रोथ 8.4 फीसदी से बढक़र 11.4 फीसदी हो गया है। पंत के अनुसार लोग बैंकों से पैसा नहीं निकाल रहे हैं। वे किसी और जगह अपने पैसों को निवेश नहीं करना चाहते क्योंकि दूसरी जगह उन्हें अपना निवेश सुरक्षित और फायदेमंद नहीं लग रहा है। जब तक ऐसी स्थिति बनी रहेगी, अर्थव्यवस्था का पहिया नहीं घूमेगा।

आम आदमी पर बोझ

अर्थशास्त्र का एक मूल सिद्धांत है कि जमाकर्ताओं को बैंकों से महंगाई की तुलना में दो फीसदी ज्यादा ब्याज मिलना चाहिए। लेकिन मौजूदा स्थिति एकदम उलट है। इस समय जमा पर ब्याज दरें ऐतिहासिक रूप से निचले स्तर पर हैं। देश का सबसे बड़ा बैंक एसबीआइ बचत खाते पर केवल 2.70 फीसदी ब्याज दे रहा है, जबकि महंगाई दर छह फीसदी से ऊपर है। यानी अगर कोई व्यक्ति बैंक में पैसे जमा करता है तो महंगाई को समायोजित करने के बाद उसे घाटा हो रहा है।

बैंकों से कर्ज की मांग भी घट गई है, जिससे उनकी कमाई का मुख्य जरिया गड़बड़ा गया है। ऐसे में बैंक आम ग्राहकों पर बोझ डाल रहे हैं। एटीएम से पैसे निकालने पर ज्यादा शुल्क, शाखा में पैसे जमा करने और निकालने पर फ्री सुविधा खत्म करने जैसे कदम उठाने शुरू कर दिए हैं। एसबीआइ अपने बेसिक बचत खाता धारकों से महीने में एटीएम से चार बार पैसे निकालने और शाखा से केवल चार बार मुफ्त लेन-देन की सुविधा दे रहा है। उसके बाद प्रत्येक लेन-देन पर 15-75 रुपये का शुल्क लेगा। ग्राहक को उस पर जीएसटी भी चुकाना होगा। बैंक के ग्राहक साल में केवल 10 चेक का मुफ्त इस्तेमाल कर सकेंगे। उसके बाद शुल्क देना होगा। इसी तरह आइसीआइसीआइ बैंक ने अगस्त से एटीएम से पैसे निकासी, चेकबुक के इस्तेमाल, कैश डिपॉजिट मशीन के इस्तेमाल पर भी शुल्क बढ़ाने का ऐलान किया है। जाहिर है बैंक अब लोगों की छोटी जमा पूंजी से कमाई का रास्ता ढूंढ रहे हैं। उनके इस कदम पर पंत कहते हैं कि ऐसा करना बैंकों की मजबूरी बनता जा रहा है। कमाई के बड़े स्रोत घट रहे हैं, तो वे छोटे-छोटे रास्ते तलाश रहे हैं।

कर्ज वसूली को लेकर आम आदमी की मानसिकता कैसे बदली है, इसका खुलासा एसबीआइ के एक अधिकारी करते हैं। उन्होंने बताया, “अब माल्या और मोदी जैसे लोगों के कारनामे गांव-गांव तक पहुंच गए हैं। जब हम किसी डिफॉल्टर के पास जाते हैं तो सीधा जवाब मिलता है कि माल्या से कर्ज वसूल नहीं पाते और चले आते हैं गरीबों को परेशान करने।” जाहिर है, अगर यह संदेश लोगों के मन में घर कर गया तो बैंकिंग सिस्टम से लोगों का भरोसा उठ जाएगा। यह भरोसा कैसे कायम हो यह सरकार और बैंकरों के हाथ में है।

मोदी सरकार का क्रोनी कैपिटलिस्टों से ऐसा रिश्ता है, जो शायद दिल की गहराइयों से कहीं आगे जा चुका है। बड़े बुजुर्ग कहते थे कि भावनात्मक रिश्ते इंसान को अंधा बना देते हैं

पवन खेड़ा, प्रवक्ता, कांग्रेस